faleconosco@nca-assessoria.com.br

faleconosco@nca-assessoria.com.br

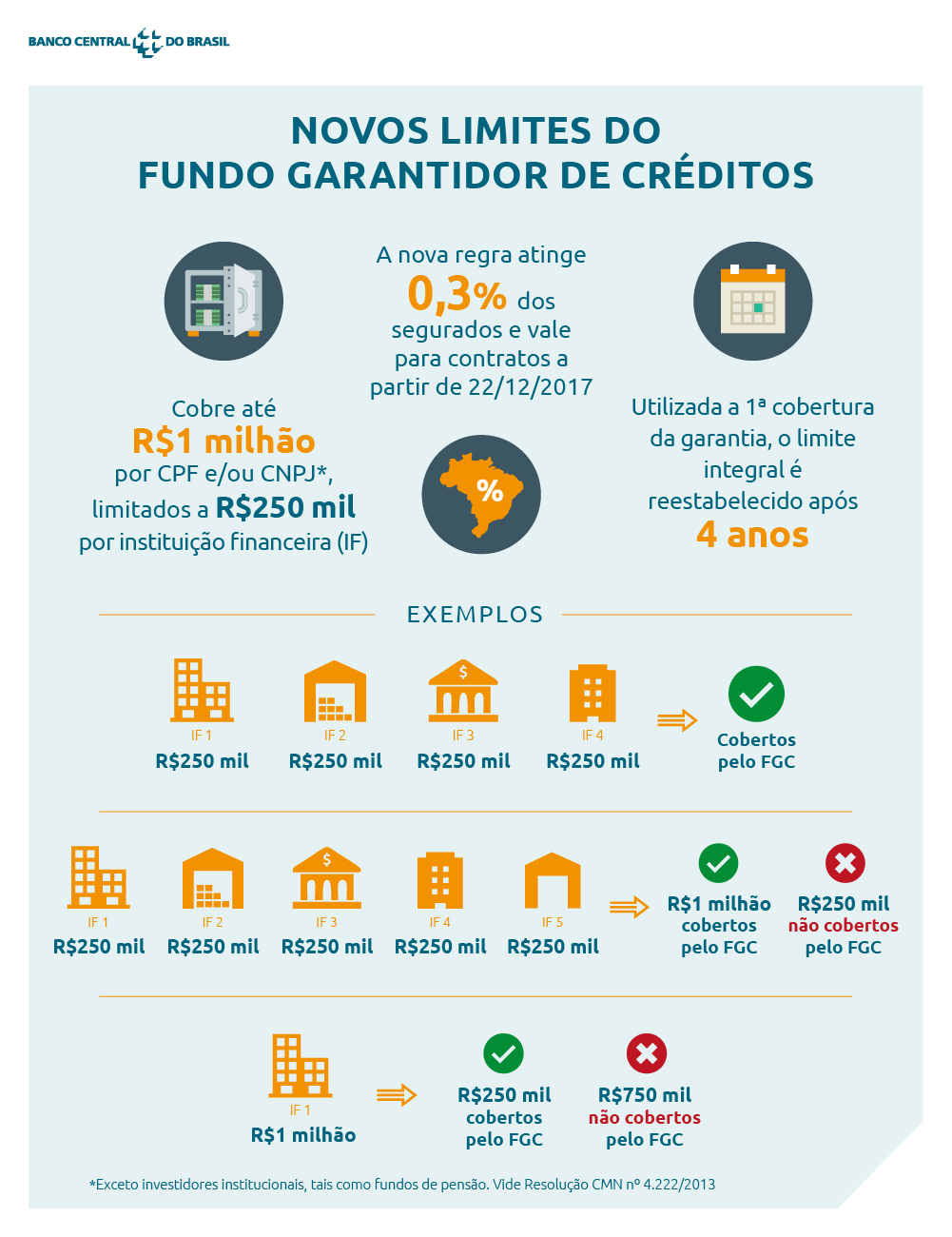

FGC vai cobrir perdas de até R$1 milhão por pessoa, a cada quatro anos

Garantia de R$250 mil por instituição ou conglomerado financeiro está mantida

O valor coberto pelo Fundo Garantidor de Créditos (FGC) foi limitado a R$1 milhão por pessoa a cada quatro anos. A mudança não altera o limite de garantia ordinária de R$250 mil por instituição ou conglomerado financeiro. Com esse novo limite total, se um cliente tem recursos distribuídos em vários bancos diferentes e se todos esses bancos forem submetidos a regimes de resolução dentro de um período de quatro anos, esse cliente será ressarcido até o valor de R$1 milhão. Passados quatro anos da primeira cobertura da garantia, o limite é recomposto.

Regimes de resolução são uma espécie de “tratamento médico da instituição financeira”. Eles servem para restaurar o curso normal de funcionamento da instituição ou para permitir a saída ordenada da instituição do sistema financeiro, com o mínimo de prejuízo para os correntistas.

De acordo com o FGC, esse limite de R$1 milhão afeta 0,3% dos investidores – cerca de cinco mil pessoas. Na prática, fica restringida a cobertura dos grandes depositantes, o que protege os recursos do fundo contra abusos e reforça a estabilidade financeira. A novidade vale para investimentos contratados ou repactuados a partir de 22 de dezembro de 2017.

“Os recursos do FGC protegem os depositantes em caso de crise. Por esse motivo, é a sociedade a principal beneficiária da nova medida. A garantia de depósito deve proteger os pequenos depositantes, aqueles que não têm condições de avaliar a fundo a situação de cada instituição financeira. Da forma como era antes, grandes investidores se valiam da divisão de seus investimentos em vários bancos, beneficiando-se, indevidamente, da garantia do FGC”, afirma Danilo Palermo, chefe adjunto no Departamento de Regimes de Resolução do BC.

Também foram aprovadas a extensão da garantia ordinária a credores não residentes no país e outras alterações no estatuto e no regulamento do FGC, com o objetivo de aprimorar a governança do fundo.

As alterações foram aprovadas pelo Conselho Monetário Nacional (CMN).

Segurança para o credor

Criado em 1995, o FGC dá garantia a investimentos e depósitos de clientes de bancos e instituições associados a ele. Contam com a garantia do fundo os depósitos feitos em conta corrente e em poupança, CDB (Certificado de Depósito Bancário), LCA (Letras de Crédito do Agronegócio), LCI (Letras de Crédito Imobiliário), LC (Letras de Câmbio), LI (Letras Imobiliárias), LH (Letras Hipotecárias), depósitos a prazo sem emissão de certificado (Recibo de Depósito Bancário) entre outros.

Não são cobertos pelo FGC, por exemplo, aplicações em fundos de investimento, fundos de previdência, Tesouro Direto, letras financeiras, capitalização, debêntures, CRI (Certificados de Recebíveis Imobiliários), CRA (Certificado de Recebíveis do Agronegócio) e ações. O FGC também não cobre depósitos em conta corrente de corretoras e distribuidoras.

O cliente de cooperativa de crédito está tão protegido quanto o cliente bancário no que se refere à garantia de depósitos. A modificação vale apenas para o FGC. Nada muda para o Fundo Garantidor do Cooperativismo de Crédito (FGCoop).

De acordo com o diretor-executivo do FGC, André Loes, há fundos semelhantes em mais de 100 países. “Com a nova regra, tornamos o formato da garantia mais adequado ao princípio fundamental da entidade: garantir os depósitos do investidor típico, que é aquele que não tem condições de pagar por aconselhamento financeiro profissional e especializado”, afirma.

Fonte: Banco Central do Brasil – BCB