faleconosco@nca-assessoria.com.br

faleconosco@nca-assessoria.com.br

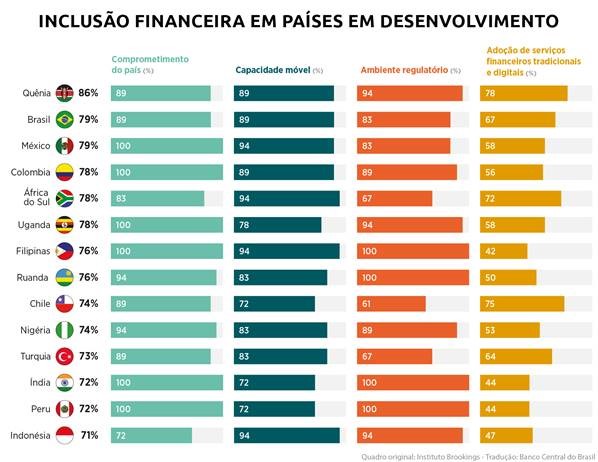

Brasil fica em 2º lugar em pesquisa sobre inclusão financeira em países em desenvolvimento

País melhorou o desempenho no acesso a serviços financeiros em dispositivos móveis

O Brasil avançou uma posição e ficou em segundo lugar em levantamento que analisa a evolução da inclusão financeira e digital em 26 países em desenvolvimento. A pesquisa é realizada pelo Instituto Brookings desde 2015 e avalia quatro dimensões da inclusão financeira: o comprometimento do país com o assunto, a capacidade móvel, o ambiente regulatório e a adoção de serviços financeiros tradicionais e digitais. O Brasil foi mais bem avaliado nas dimensões comprometimento com o tema e capacidade móvel.

Acesse a íntegra do relatório.

Observação: assinaturas únicas significam indivíduos que assinaram ao menos um serviço pago de celular. Como as pessoas podem ter mais de um chip, o número total de assinaturas não reflete o número total de usuários da telefonia móvel.

A pesquisa lista inúmeras ações promovidas pelo Banco Central (BC) como relevantes para o avanço da inclusão financeira no Brasil, tais como a realização do Fórum de Cidadania Financeira, o lançamento do Plano de Fortalecimento da Cidadania Financeira e o aperfeiçoamento dos indicadores sobre educação e inclusão financeira no país.

O Brasil melhorou a nota no quesito capacidade móvel (de 83% para 89%). Essa capacidade mede o acesso a serviços financeiros em dispositivos móveis. “O expressivo crescimento dos acessos remotos – via computadores ou smartphones – às contas bancárias tem reduzido a necessidade de agências e caixas físicos”, afirma o diretor de Relacionamento Institucional e Cidadania do BC, Isaac Sidney.

Nas outras três dimensões avaliadas, os índices obtidos pelo Brasil se mantiveram iguais aos do ano passado – veja tabela abaixo. De acordo com Isaac Sidney, a adoção de serviços financeiros tradicionais e digitais é a que apresenta mais espaço para melhoria. “Embora o Brasil tenha avançado em indicadores de inclusão financeira, uso de cartões de crédito e débito, o aumento dos níveis de poupança é ainda um desafio. Devido a especificidades locais, como a alta capilaridade do sistema financeiro e dos correspondentes bancários, o modelo de uso via mobile money não é significativo no país.”

De acordo com o Instituto Brookings, o Brasil precisa aperfeiçoar os bancos de dados sobre indicadores financeiros, algo que aumentaria a compreensão dos avanços da inclusão financeira no país. O Instituto sugere utilizar os aprendizados obtidos com o Fórum de Cidadania Financeira e com as semanas internacionais de cidadania financeira para aperfeiçoar o acesso, o uso e a qualidade dos serviços financeiros formais.

“O desafio é definir quais seriam os indicadores-chave para mensuração da cidadania financeira. Dessa forma, será possível não apenas informar de maneira simples e objetiva os cidadãos, pesquisadores e agentes governamentais sobre os desafios e as conquistas alcançadas, mas também subsidiar a definição de metas para ações e a identificação de possíveis aprimoramentos do marco regulatório com relação a inclusão e educação financeiras e proteção aos consumidores de serviços financeiros”, ressalta Isaac Sidney.

Desafios

Pelo terceiro ano consecutivo, o Quênia ficou com o primeiro lugar no levantamento. Na avaliação do Instituto Brookings, o país africano possui um forte compromisso com a promoção da inclusão financeira, além de fomentar a utilização de serviços financeiros e bancários por meios digitais.

“Pela primeira vez desde que iniciamos o projeto, todos os países analisados integram organizações internacionais que buscam promover a inclusão financeira, tais como a Aliança para Inclusão Financeira”, destaca o relatório. Os avanços das finanças digitais, por outro lado, trazem desafios para a manutenção da segurança nas transações realizadas por meios eletrônicos.

Ainda de acordo com a entidade, as fintechs possuem enorme potencial para acelerar a inclusão financeira, e os países avaliados deveriam considerar o estabelecimento de normas regulatórias especificamente para essas empresas.

Fonte: Banco Central do Brasil